これからのために知っておきたい、資産形成

』と『iDeCo(イデコ)』の特徴について説明する講師.jpg)

2022年4月から、新たに高校家庭科の授業内容に盛り込まれるようになった資産形成。

家庭科の授業といえば裁縫や調理実習が思い浮かびますが、これからは基本的な金融商品の特徴も高校で学ぶようになっていくようです。

今回は2022年7月2日(土)に開催された『【NISA・iDeCoとは?】はじめての資産形成』の様子をレポートしていきますよ!

近年はニュースや書籍などでも数多く取り上げられ、今なお注目され続けている資産形成という言葉。

何となく難しそうなイメージがありますが、資産形成が必要な背景から金融商品の特徴に至るまで、はじめての方でも分かりやすく学べる内容が盛りだくさんでした!

どうして資産形成が注目されているの?

講師を務めたのは、2級ファイナンシャル・プランニング技能士の三上淳矢(みかみじゅんや)さん。

上記に挙げた資格のほかにも、証券外務員・銀行法務・相続診断士といった、銀行や保険にまつわるさまざまな資格をお持ちです。

三上さんは、資産形成が必要な背景には、以下に挙げる日本社会の構造的変化が関係していると言います。

①少子化

今後も出生率の低下が予想され、公的年金制度の健全な運営が危惧される

②長寿化の進展

「人生100年時代」が到来し、老後期間はさらなる長期化へ

③企業年金制度の変化

企業年金制度や退職一時金制度を実施する企業数は中小企業を中心に減少

④働き方の多様化

終身雇用を前提としない働き方(転職やフリーランスなど)が一般化され、労働者の約4割が非正規雇用となっている

これらの変化が『NISA(ニーサ)』や『iDeCo(イデコ)』といった、公的年金を補完する自助努力としての資産形成が必要になる背景になるそうです。

資産形成するには……?

資産形成が必要な背景を知ったあとは、資産形成を実践するための方法に話題は移ります。

資産形成には「家計管理をしっかり行い貯蓄する」「目的・期間別にお金の使い道を整理する」ことが重要なのだとか。

ただし、超低金利時には預貯金だけではお金は増えないことと、インフレーション(物価上昇)が起こると、貯蓄の価値が目減りする可能性があることも付け加えていました。

しっかりとした家計管理で貯蓄して、お金の使い道を整理するのであれば、手軽に実践できそうですよね。

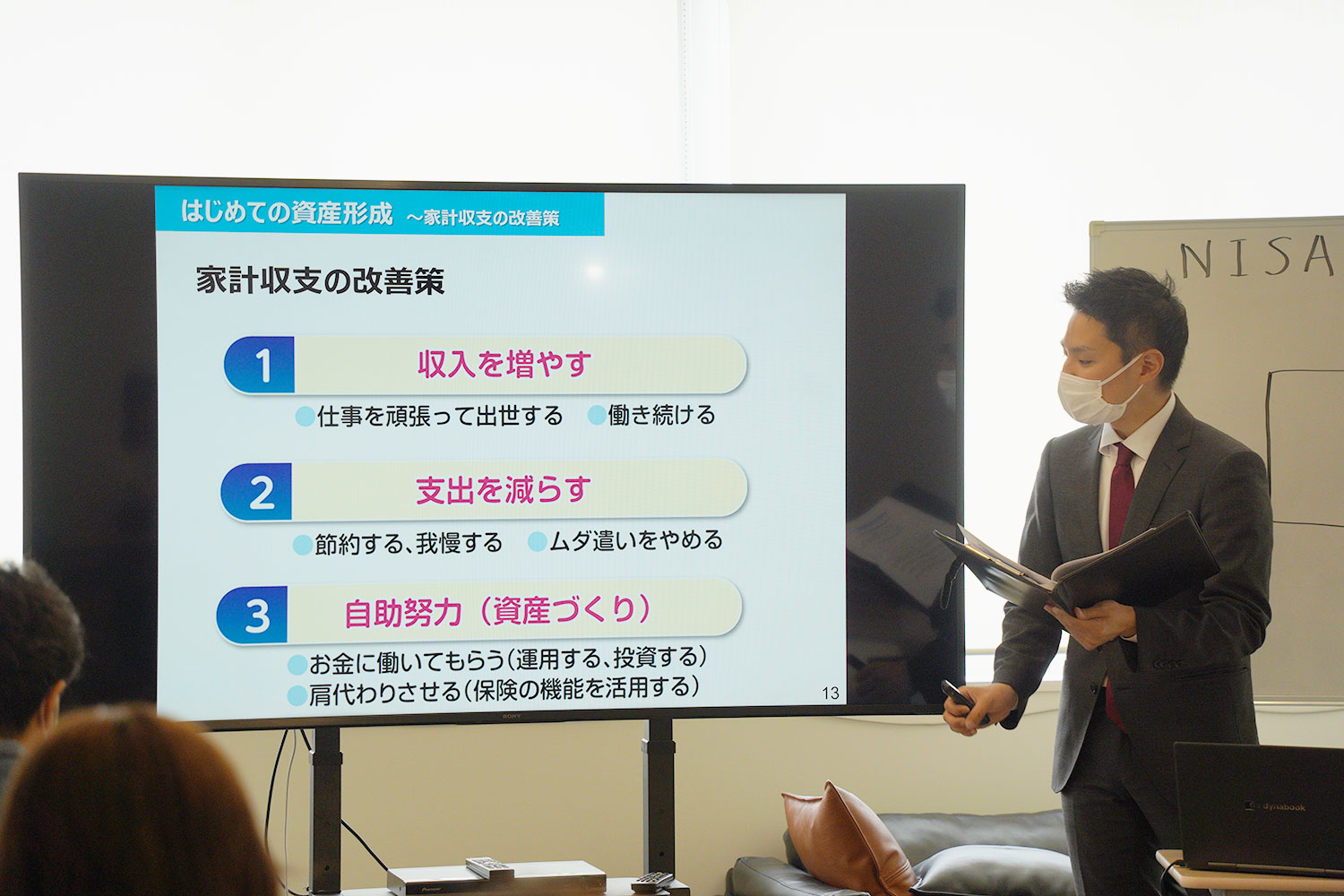

家計収支の改善がポイント!

お次は、先ほど挙げた資産形成を実践するための方法を踏まえた上で、家計収支の改善策について話してくれました。

改善策には以下の3つがあるそうです。

①収入を増やす

仕事を頑張って出世する・働き続ける

②支出を減らす

節約する、我慢する・ムダ遣いをやめる

③自助努力(資産づくり)

お金に働いてもらう(運用・投資)・肩代わりさせる(保険の機能を活用する)

中でも②の支出を減らすでは、固定費の改善がポイントとなり、日々の食費や光熱費をコツコツ節約するよりも「住宅費」「通信費」「保険費」などを見直し、自分にあったプランを選ぶことが大事だと言います。

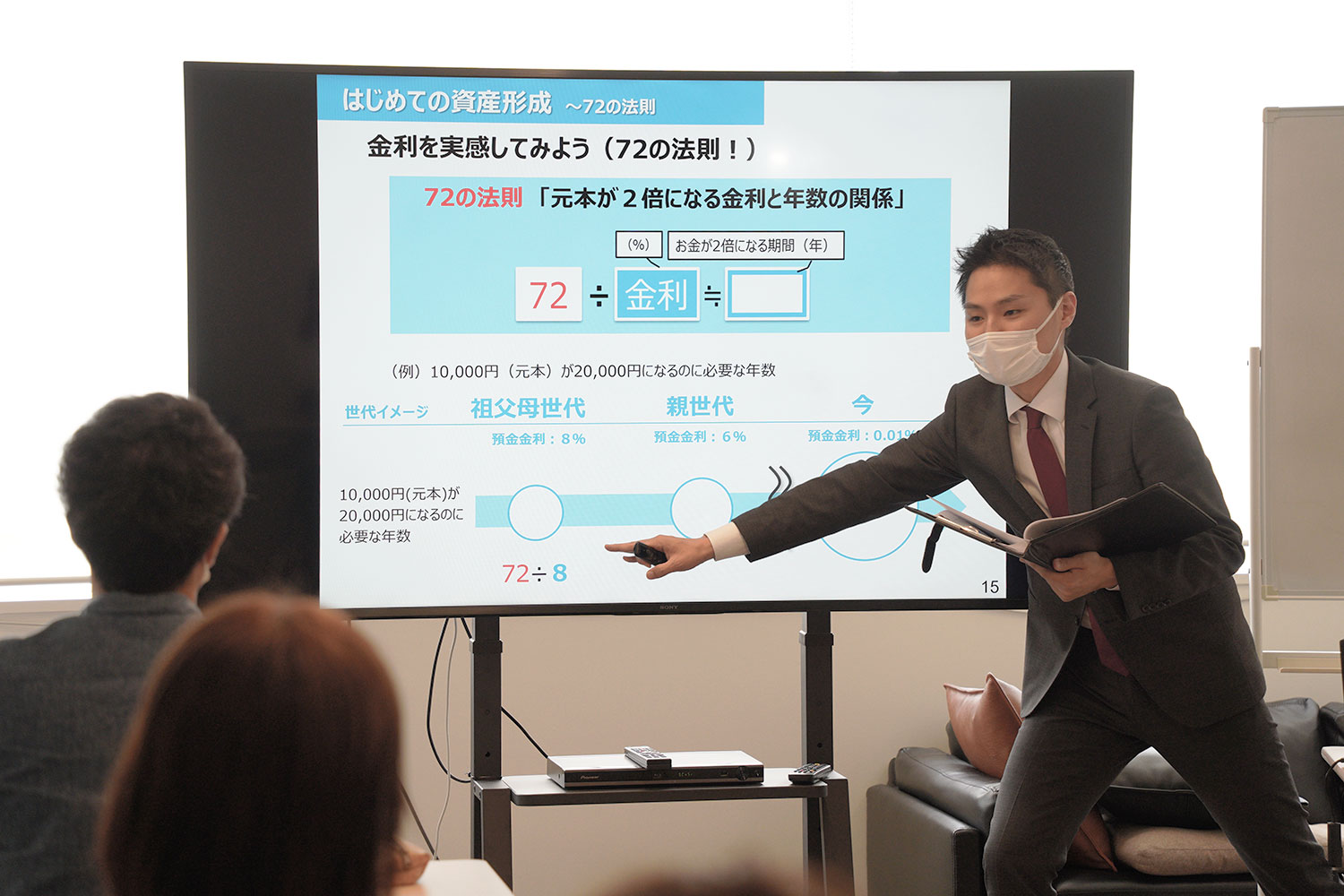

「72の法則」で、金利を実感!

ここで、知っておくと便利な豆知識として、三上さんは「72の法則」を紹介してくれました。

耳慣れない「72の法則」は、資産運用において元本が2倍になる金利と年数の関係を簡単に求めることができる法則です。

72を金利(%)で割ると、お金が2倍になる期間(年)が分かるのだとか。

例として、1万円(元本)が2万円になるのに必要な年数を各世代イメージで計算してみました。

すると、祖父母世代(預金金利:8%)が2万円になるには約9年、親世代(預金金利:6%)は約12年、そして今の世代(預金金利:0.01%)は、なんと約7000年もかかるという驚きの結果に……!

これには思わず受講者も苦笑いを隠せない様子。

好景気に沸いたバブル時代から金利は下がり続け、今はお金の寿命が伸ばしにくい時代であることを痛感する場面でした。

ちなみに、2022年は食料品のインフレーション(物価上昇)率が昨年に比べて13%も上がっていて、これは1970年以来の事態なのだそう。

給料は上がらずに物価だけが上がり続ける現状は、恐らくみなさんがいちばん実感されているのではないでしょうか。

何のために、いつ必要なのかを考える

資産形成において、目的と期間を分けて考えるのはとても大事なこと。

生活費や旅行などは「短期(1〜2年)」、教育資金や車の購入などは「中期(3〜9年)」、インフレ対策や医療介護費などは「長期(10年以降)」に分けることができます。

短期から中期にかけては、いつでもお金を下ろすことができる「換金性」を重視し、中期から長期にかけては、低金利やインフレ懸念など時代の変化に対応できる「有利性」を重視して計画することが大事だと話します。

金融商品における、3つの基準

ここからは、商品ごとにそれぞれ特徴のある金融商品について学んでいきました。

金融商品には「安全性(元本が減らないか)」「収益性(どのくらい利益が期待できるか)」「流動率(お金を引き出しやすいか)」の3つの基準があり、三上さんはこれら全てを完全に満たす金融商品はないと言い切ります。

預貯金・債券・株式・投資信託を挙げて、それぞれの特徴について説明しながら、「安全性」「収益性」「流動性」の全てが二重丸の商品はないため、目的に応じて組み合わせたり使い分けることが大事だと話していました。

NISAとiDeCo、それぞれの特徴

講座も終盤に差し掛かり、いよいよ当講座のメインテーマである『NISA(ニーサ)』『iDeCo(イデコ)』へと話題は移ります。

三上さんは、このふたつは商品ではなく、税金をお得にするための制度であることを前置きとして話してくれました。

2014年1月にスタートした『NISA(ニーサ)』は、個人投資家向けの税制優遇制度で、「一般NISA」「ジュニアNISA」「つみたてNISA」の3制度で構成されています。

NISA口座は証券会社や銀行などで開くことができ、持てる口座はひとりにつき1口座という特徴があります。

続く『iDeCo(イデコ)』は個人型確定拠出年金(individual-type Defined Contribution pension plan)のことで、掛金全額所得控除や運用中は利息・運用率が非課税になるなどのメリットがあります。

反対に、運用次第では資産が減ったり各種手数料がかかるなど、デメリットもあるそうです。

『NISA(ニーサ)』と『iDeCo(イデコ)』の特徴について説明してくれた三井さんですが、両方とも将来の受け取り金額が保証されていないことを念押しして話していました。

最後のまとめとして、三上さんは「資産形成は大事。でもそれ以前に家計管理が大事で、貯蓄できるようにする必要がある」と話します。

併せて「金融商品は自分の意思で選ぶため、利益や損失は自己責任であることをしっかり理解してほしい」と受講者のみなさんに伝えていました。

今回の講座を通して、これまでの資金形成に対する難しそうなイメージが、基礎から学べたことで身近なものに変化した方も多いのではないでしょうか。

まずは、手軽に実践できる家計管理の見直しから始めてみるのもいいかもしれませんね。

ではでは、また次の記事でお会いしましょう!